提到腾讯微保,很多朋友都知道它上面保险产品多,但具体怎么选却犯了难。今天,我们就来把微保的医疗险“全家桶” 进行一次大盘点,帮你理清思路,看看从应对大病风险的百万医疗,到保障日常的门诊险,到底该怎么选。

微保的医疗险主要分为三大板块:百万医疗、长期医疗和门诊医疗,应对不同的风险场景。

一、 百万医疗险:应对大额住院支出的“核心装备”

这是目前最主流的医疗险类型,特点是保费低、保额极高(数百万),主要报销住院医疗费用,用于防范大病风险。

(1)系列概览:

微保上的百万医疗险产品线非常丰富,包括:经典的微医保·百万医疗险、覆盖年龄极广的普惠版、专为儿童设计的少儿百万医疗险、全家共享的家庭医疗险、享受更好就医体验的高端百万医疗险,以及投保宽松的众民保。

(2)独家推荐:微医保·家庭医疗险

在这么多产品中,如果要挑一个特色鲜明且性价比高的,特别想介绍微医保·家庭医疗险。

核心优势:一张保单保全家,最高保9人,而且“加入不加价”。这意味着夫妻俩带孩子或把父母加上,共用一份保单,管理起来非常方便。

最大亮点:全家共享免赔额。普通百万医疗险每人每年有1万免赔额,而它是全家共享2万免赔额。只要一个人生病住院达到了免赔额,其他家人生病就能直接报销,大大降低了理赔门槛。

适合谁:非常适合三世同堂、希望统一管理家庭保障、追求高性价比的用户。

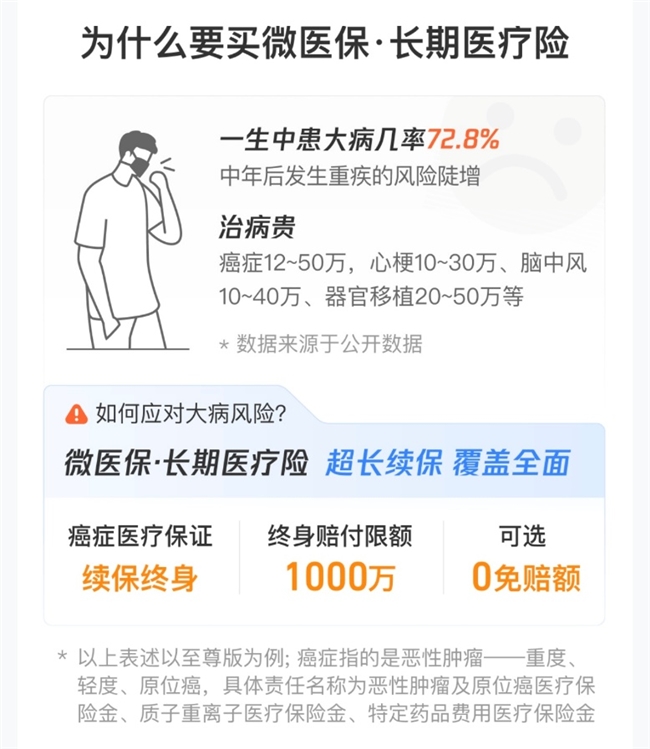

二、 长期医疗险:锁定未来续保权的“稳定装备”

传统百万医疗险是一年一保,存在停售或因健康变化无法续保的风险。长期医疗险的核心价值在于 “保证续保” ,在约定时期内,即使你理赔过或产品停售,也不影响你继续投保。

(1)系列概览:

微保的长期医疗险主要有:保证续保终身的“蓝医保”、保证续保10年的普惠版,以及专攻癌症、保证续保终身的防癌医疗险。

(2)独家推荐:微医保·长期医疗险

毫无疑问,这是微保长期医疗险里的“王牌产品”。

核心优势:最长保证续保终身。一旦投保,你就拥有了一个可以陪伴一生的住院医疗保障,彻底解决了“年龄大了买不了保险”的后顾之忧。

产品特点:作为“蓝医保”定制款,它保障全面,覆盖住院、门诊手术、特殊门诊等,通常也包含外购药、质子重离子等核心保障。

适合谁:这是预算充足、追求长期稳定保障的用户的首选,尤其适合作为家庭经济支柱的健康中青年配置,提前锁定一辈子的医疗保障。

三、 门诊医疗险:覆盖日常小病的“日常装备”

这个险种不管住院,专门解决我们生活中最高频的小病小痛开销,比如感冒发烧、肠胃炎、意外擦伤等。

(1)系列概览:

主要有面向全民的微医保·门诊险和专为儿童设计的少儿门诊险。

(2)独家推荐:微医保·门诊险

这款产品可以说是微保门诊险系列的“性价比担当”。

核心优势:0免赔额,意味着花一分钱也能报;无需健康告知,投保门槛极低;覆盖线上问诊买药和线下门急诊两大场景。

产品特点:线上买药直接报销80%送药到家;线下门诊也能报销医保内外的费用。它完美补充了医保和百万医疗险之间的空白,应对小额医疗支出。

适合谁:免疫力较弱的儿童和老人、医保报销比例低的人群,或者是希望连小病开销都能覆盖的“保障全面型”用户。月付十几元起,价格非常亲民。

简单总结一下:

百万医疗险是基础,应对大病高风险,有高报销比例(近100%),人人该有。

长期医疗险是升级,用更高一点的预算锁定未来几十年的续保权,同样是高报销比例,求稳必选。

门诊医疗险是补充,解决日常小麻烦,0免赔额+阶梯报销比例(30%-80%),按需配置。

并且所有腾讯微保医疗险均支持 “微信快赔”,通过微保小程序提交资料,利用微信支付的提醒功能,实现理赔流程的线上化、便捷化和快速化。

希望这篇梳理能帮助你在腾讯微保上,快速找到最适合自己和家人的那款医疗险。

版权所有 © 科智网 备案号:京ICP备19044848号-1 文章如有侵权,请联系作者删除。网站内容仅供参考,不作买卖依据。QQ:1037495047